- In:

- Posted By: Redazione

- Commenti: 0

Viviamo in una realtà fatta di debiti

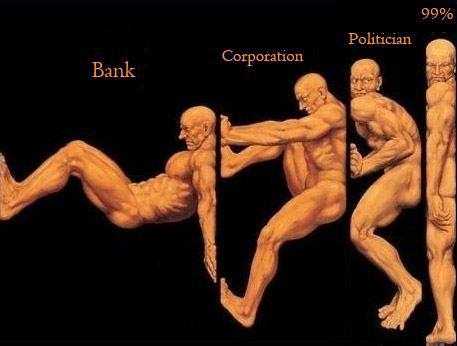

Che siamo seduti su una montagna di debiti pronta ad esplodere, non è una novità. Non lo è neanche sapere che il sistema bancario, seppur con le opportune distinzioni del caso, da Paese a Paese, è sull'orlo dell'insolvenza e ad un passo dal fallimento. Così come lo sono una moltitudine di stati, di imprese e di famiglie.

Che siamo seduti su una montagna di debiti pronta ad esplodere, non è una novità. Non lo è neanche sapere che il sistema bancario, seppur con le opportune distinzioni del caso, da Paese a Paese, è sull'orlo dell'insolvenza e ad un passo dal fallimento. Così come lo sono una moltitudine di stati, di imprese e di famiglie.

Di fatto, questa montagna di debiti, viene mantenuta a galla a forza di stampare moneta e gonfiando artificiosamente bolle finanziarie allo scopo di tentare di riassorbire nel tempo distorsioni economiche e finanziarie prodotte in oltre un ventennio, o forse più.

Allo stesso modo, l'apparente solvibilità bancaria è mantenuta proprio grazie ad una pioggia di denaro senza precedenti nella storia umana. Di fatto, la BCE, così come la FED e le altre banche centrali sparse per il mondo, stanno garantendo un flusso pressoché continuo di liquidità, tale da scongiurare l'insolvenza di un nutrito numero di banche e stati che causerebbe un armageddon economico-finanziaria su scala planetaria.

I primi e forse gli unici che troveranno giovamento da queste politiche monetarie che non trova precedenti nella storia, sono proprio i primi prenditori di queste risorse: ossia le banche e le grande multinazionali. Gli stati devono ridurre l'indebitamento, e devono poterlo fare nel più breve tempo possibile; peraltro in mancanza di adeguati gettiti tributari che vengono meno per effetto della congiuntura economica negativa.

Dovrebbe diventare operativa nel 2014, ma i ritardi e soprattutto i costi lievitati di circa 350 milioni di euro rispetto alle previsioni iniziali hanno provocato più di un malumore.

Dovrebbe diventare operativa nel 2014, ma i ritardi e soprattutto i costi lievitati di circa 350 milioni di euro rispetto alle previsioni iniziali hanno provocato più di un malumore.